رغم أن الفقاعة العقارية قد تُحقق مكاسب قصيرة الأجل، إلا أنها تُشكل أيضًا مخاطر كبيرة. فقد يُؤدي انهيار سوق الإسكان إلى خسائر مالية وتراجعات اقتصادية. لذا، يُعدّ إدراك علامات الفقاعة العقارية أمرًا أساسيًا لاتخاذ قرارات استثمارية مدروسة.

ينبغي على المستثمرين التركيز على استراتيجيات طويلة الأجل لتخفيف المخاطر. كما أن تنويع محافظهم الاستثمارية يُسهم في ذلك. وتُعدّ مراقبة المؤشرات الاقتصادية وفهم ديناميكيات السوق المحلية أمرًا أساسيًا لتجنب المخاطر.

تلعب السياسات واللوائح الحكومية دورًا في تشكّل الفقاعات. فهي قد تُفاقم آثارها أو تُخفّفها. لذا، فإنّ تثقيف نفسك حول اتجاهات السوق وطلب المشورة المهنية أمرٌ بالغ الأهمية.

غالبًا ما يُغذّي الجانب النفسي للمضاربة السوقية فقاعاتٍ مالية. ويمكن لوسائل الإعلام والرأي العام أن يُضخّما هذه الآثار. ويمكن لممارسات الاستثمار المستدامة أن تُسهم في استقرار السوق.

في هذه المقالة، سنستكشف تعقيدات الفقاعة العقارية، ونناقش مزاياها وعيوبها، واستراتيجيات تجنب مخاطر الاستثمار.

ما هي الفقاعة العقارية؟

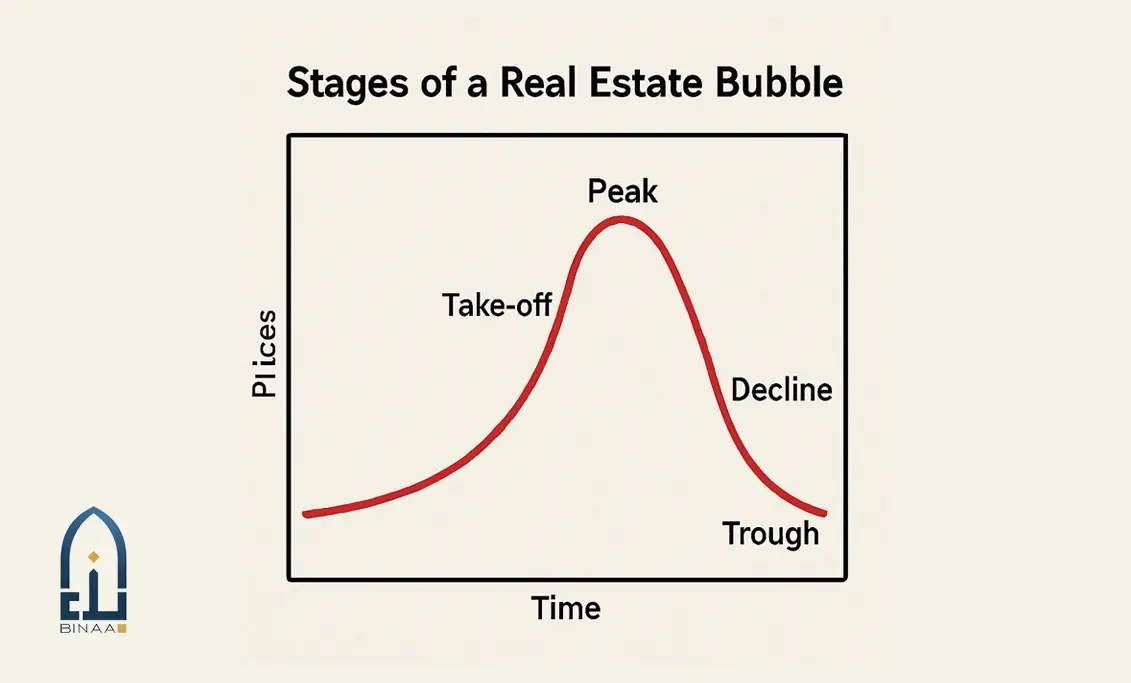

الفقاعة العقارية عندما ترتفع أسعار العقارات بسرعة وبشكل غير مستدام. ويعود ذلك إلى ارتفاع الطلب والمضاربة، وأحيانًا النمو الاقتصادي. في البداية، يُولّد هذا شعورًا بالوفرة والفرص.

تتشكل فقاعة عندما يواصل المشترون، بدافع الارتفاع السريع في الأسعار، الاستثمار. وهذا يدفع الطلب أكثر فأكثر. وغالبًا ما يكون هذا الحماس قائمًا على العاطفة أكثر منه على العقلانية المالية.

مع ذلك، فإن هذه الزيادات في الأسعار ليست مستدامة، فهي تتعارض مع الأسس الاقتصادية الفعلية للسوق. في نهاية المطاف، تصل الأسعار إلى ذروتها ثم تبدأ بالانخفاض، مما يؤدي إلى تصحيح في السوق.

إذا كنت تبحث عن خيارات متنوعة من الشقق والفلل والمكاتب، يمكنك استكشاف عقارات للبيع في إسطنبول عبر دليل شامل يضم أحدث المشاريع والأسعار.

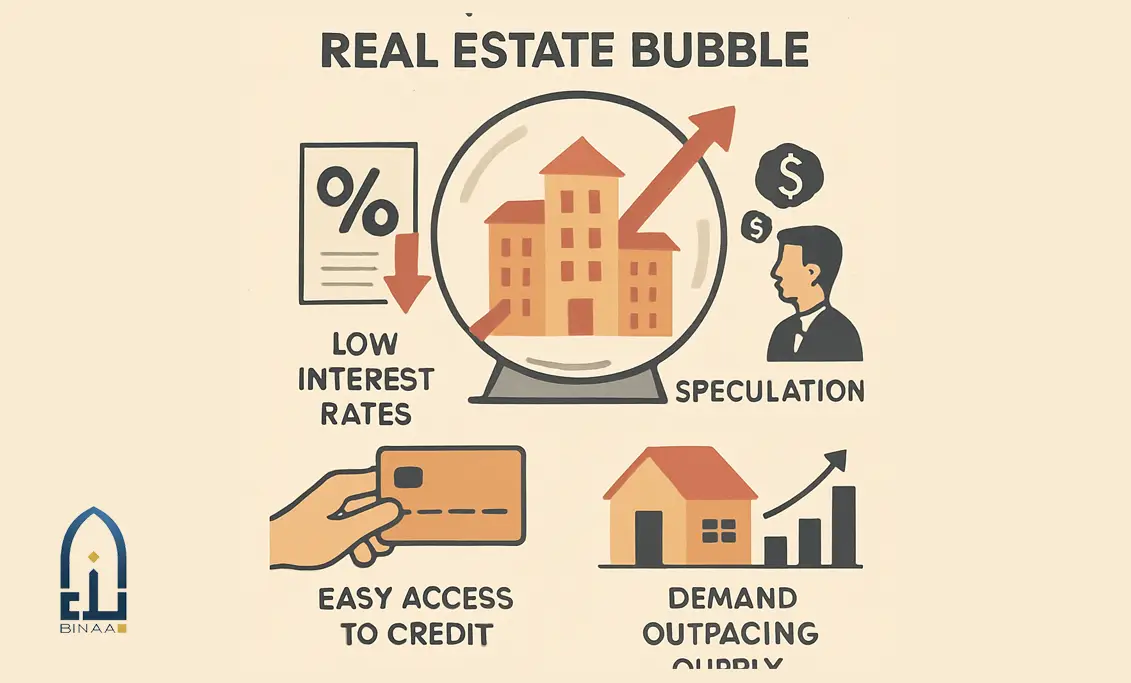

هناك عدة عوامل تساهم في تشكّل فقاعة عقارية، منها:

- انخفاض أسعار الفائدة يشجع على الاقتراض.

- سهولة الوصول إلى الائتمان.

- مستويات عالية من الشراء المضاربي.

عندما تنفجر فقاعة عقارية، قد يؤدي ذلك إلى عواقب وخيمة. قد يشهد السوق انخفاضًا حادًا، مما يُسبب صعوبات مالية. وهذا الأمر بالغ الخطورة على من اشتروا عقارات بأسعار مبالغ فيها.

يتطلب فهم الفقاعة العقارية إدراك الفجوة بين التسعير وأساسيات السوق. عندما تتسع هذه الفجوة بشكل كبير، قد تتشكل فقاعة. يجب على المستثمرين والمشترين على حد سواء إدراك هذه العلامات لتجنب الخسائر المحتملة.

كيف تتشكل فقاعات العقارات؟

فقاعات العقارات بمزيج من الظروف الاقتصادية وسلوكيات السوق. في البداية، تُحفّز الظروف المواتية زيادة الطلب على العقارات. ويلعب انخفاض أسعار الفائدة دورًا هامًا في جعل القروض أرخص وأيسر منالًا.

يُفاقم توافر الائتمان الوضع سوءًا. فعندما تُقدّم البنوك قروضًا ميسرة، يُتاح لعدد أكبر من الناس شراء منازل، مما يُضخّم الطلب. وهذا يُؤدي إلى ارتفاع سريع في أسعار العقارات.

تُؤدي المضاربة أيضًا إلى نشوء فقاعة. يشتري المستثمرون العقارات معتقدين أنهم سيبيعونها لاحقًا بسعر أعلى. هذه العقلية القائمة على مبدأ "اشترِ بسعر منخفض، ثم بِع بسعر مرتفع" قد تُحفّز الاستثمارات قصيرة الأجل.

تساهم سيكولوجية السوق في نمو الفقاعة. غالبًا ما يرى المشترون ارتفاعًا في الأسعار ويخشون تفويت الفرصة. هذا الخوف من تفويت الفرصة يؤدي إلى اتخاذ قرارات متسرعة والمبالغة في تقييم الأسهم.

تتضمن العناصر الأساسية في تكوين الفقاعات ما يلي:

- أسعار فائدة منخفضة وائتمان سهل.

- الشراء المضاربي مع عدم مراعاة المخاطر.

- الثقة المفرطة في ارتفاع الأسعار بشكل مستمر.

- العوامل النفسية مثل حماس السوق والخوف من تفويت الفرصة.

يمكن أن تتأثر هذه الفقاعات أيضًا بعوامل اقتصادية أوسع. فالنمو الاقتصادي، والحوافز الحكومية، والزيادة السكانية قد تزيد من الطلب. ومع ذلك، فإن هذه العوامل نفسها، إذا ما انعكست، قد تُؤدي إلى انفجار الفقاعة.

لذلك، من الضروري توخي الحذر خلال فترات الارتفاع السريع في الأسعار. إن تحديد العوامل الكامنة والتعرف على مؤشراتها يمكن أن يمنع الخسائر المالية الفادحة. ومن خلال فهم كيفية تشكل الفقاعات، يمكن لأصحاب المصلحة الاستعداد والاستجابة بشكل أفضل.

أمثلة تاريخية على فقاعات العقارات

فقاعات العقارات عبر التاريخ، مخلفةً وراءها اضطرابات مالية. ومن الأمثلة الشهيرة فقاعة الإسكان الأمريكية في منتصف العقد الأول من القرن الحادي والعشرين. اتسمت هذه الفقاعة بأسعار منازل متفائلة للغاية، مدفوعةً بممارسات إقراض متساهلة.

مثال آخر على ذلك هو فقاعة أسعار الأصول في اليابان أواخر ثمانينيات القرن الماضي. مدفوعةً بالنمو الاقتصادي السريع والاستثمار المضاربي، ارتفعت أسعار العقارات بشكل حاد، لكنها انهارت في النهاية. أدى ذلك إلى ركود اقتصادي مطول عُرف باسم "العقد الضائع".

في أوروبا، تُقدم فقاعة الإسكان الإسبانية مثالاً آخر. فمنذ أواخر التسعينيات وحتى منتصف العقد الأول من القرن الحادي والعشرين، شهدت إسبانيا طفرة في قطاع البناء. وعندما انفجرت الفقاعة، نتج عنها ضائقة اقتصادية كبيرة.

تشترك هذه الفقاعات التاريخية في سمات مشتركة:

- التكهنات المفرطة.

- سهولة الوصول إلى الائتمان.

- قيم الممتلكات مبالغ فيها.

- الانكماشات الاقتصادية اللاحقة.

تتجاوز عواقب هذه الفقاعات النطاق المالي المباشر. على سبيل المثال، غالبًا ما تؤدي إلى تداعيات اقتصادية أوسع نطاقًا، تؤثر على قطاعات مثل البنوك والإنشاءات. تترك كل فقاعة أثرًا فريدًا على أسواق الإسكان والتوظيف.

يُعدّ فهم هذه الأحداث الماضية أمرًا بالغ الأهمية للمستثمرين وصانعي السياسات الحاليين. فمن خلال تحليل العوامل المحفزة والنتائج، يُمكن توقع حدوث فقاعات مستقبلية والتخفيف من حدتها. ويُسلّط هذا المنظور التاريخي الضوء على الطبيعة الدورية لأسواق العقارات.

بشكل عام، مع أن التفاصيل قد تختلف، إلا أن الأسباب الكامنة وراء هذه الفقاعات غالبًا ما تتشابه. تُعدّ هذه المعرفة بمثابة تحذير للمستثمرين، تُذكّرهم بالمخاطر المحتملة. مراقبة سلوكيات السوق والمؤشرات الاقتصادية تُساعد في تجنب الوقوع في فخاخ مماثلة.

العلامات والمؤشرات الرئيسية للفقاعة العقارية

إن رصد الفقاعة العقارية قبل انفجارها قد يوفر على المستثمرين خسائر فادحة. ومن المؤشرات الرئيسية الارتفاع السريع في أسعار العقارات، والذي غالبًا ما يتجاوز نمو الدخل. وعندما تصبح العقارات باهظة الثمن، فهذا يُنذر بفقاعة محتملة.

زيادة عمليات الشراء المضاربية تُعدّ مؤشرًا آخر على وجود خطر. إذا كان المشترون يشترون العقارات بغرض الاستثمار في المقام الأول، وليس للسكن، فالحذر واجب. غالبًا ما يُؤجج هذا السلوك ارتفاعات أسعار غير مستدامة.

تُعد مستويات الديون أيضًا مؤشرًا بالغ الأهمية. فعندما تزداد القروض العقارية ذات نسب القروض إلى القيمة المرتفعة، يُشير ذلك إلى سوق أكثر خطورة. كما أن سهولة الحصول على الائتمان قد تشجع على الإفراط في الاقتراض، مما يؤدي إلى تضخم فقاعة الائتمان أكثر.

إذا كنت مهتماً بشراء شقة سكنية أو استثمارية في تركيا، فيمكنك تصفح مجموعة متنوعة من شقق للبيع في اسطنبول والتي تشمل خيارات ضمن مجمعات حديثة وبأسعار مناسبة.

انتبهوا للزيادة الكبيرة في مشاريع البناء والتطوير. فعندما يُغرق المطورون السوق بعقارات جديدة، قد يؤدي ذلك إلى فائض في العرض. ويحدث هذا غالبًا عندما يكون الطلب مرتفعًا بشكل مُصطنع، مما يُفاقم اختلال السوق.

- ارتفاع أسعار العقارات بسرعة.

- ارتفاع في عمليات الشراء المضاربية.

- مستويات عالية من الديون الاستهلاكية.

- العرض الهائل من المباني الجديدة.

تُوفر مراقبة المؤشرات الاقتصادية، مثل أسعار الفائدة ومستويات التوظيف، رؤىً إضافية. غالبًا ما تُسهم أسعار الفائدة المنخفضة في حدوث فقاعات اقتصادية من خلال خفض تكلفة الاقتراض. في المقابل، يُمكن أن يُؤدي ارتفاع معدلات البطالة إلى انخفاض الطلب، مما يُعرّض الأسواق المُبالغ في قيمتها للانكشاف.

يمكن أن يُفاقم الشعور العام والضجيج الإعلامي من حالة الفقاعة. إذا أشادت وسائل الإعلام باستمرار بالنمو "اللامتناهي" لسوق الإسكان، فمن المستحسن التشكيك. هذا الحماس قد يدفع إلى سلوكيات استثمارية غير عقلانية.

إن إدراك هذه المؤشرات يُساعد المستثمرين على اتخاذ قرارات مدروسة. من الضروري التحلي باليقظة والحذر في التعامل مع سوق العقارات. إن الوعي بهذه المؤشرات يُخفف من خطر الوقوع في فخ الفقاعة العقارية.

مزايا الفقاعة العقارية

رغم مخاطرها، تُقدّم فقاعات العقارات مزايا مُحدّدة لبعض الجهات الفاعلة في السوق. ومن أهمّ هذه المزايا إمكانية تحقيق مكاسب مالية قصيرة الأجل. فالمستثمرون الذين يشترون العقارات في بداية الدورة غالبًا ما يحققون عوائد كبيرة عند بيعها بأسعار الذروة.

خلال الفقاعة الاقتصادية، غالبًا ما يزداد النشاط الاقتصادي. ومع ارتفاع أسعار العقارات، قد يشعر أصحاب المنازل بثروة متزايدة، مما يؤدي إلى زيادة إنفاق المستهلكين. ويمكن أن يفيد هذا التأثير المتصور للثروة الشركات المحلية ومقدمي الخدمات.

تعرف على أفضل فلل للبيع في اسطنبول مع خيارات فاخرة وإطلالات مميزة.

غالبًا ما تُشجع الفقاعات الاقتصادية على التنمية وتوسيع البنية التحتية. وكثيرًا ما تشهد شركات البناء والقطاعات المرتبطة بها طلبًا متزايدًا على خدماتها. وهذا بدوره يُمكن أن يُوفر المزيد من فرص العمل، مما يُفيد الاقتصادات المحلية.

بالإضافة إلى ذلك، قد تستفيد الحكومات من ارتفاع عائدات ضرائب العقارات. فمع ارتفاع قيمة العقارات، ترتفع الضرائب، مما يُغذي الخزينة العامة. ويمكن لهذه الإيرادات الإضافية دعم مشاريع وتحسينات مجتمعية.

- مكاسب مالية قصيرة الأجل.

- تعزيز النشاط الاقتصادي المحلي.

- زيادة الطلب على خدمات البناء.

- ارتفاع عائدات ضريبة الأملاك.

على الرغم من هذه المزايا، تجدر الإشارة إلى أنها عادةً ما تكون قصيرة الأجل. وتعود هذه المزايا بالأساس على من يستطيعون التصرف بسرعة والخروج قبل انفجار الفقاعة. لذا، ينبغي على المستثمرين الحذرين أن يظلوا على دراية بديناميكيات السوق الأوسع للاستفادة من هذه المزايا المؤقتة دون الوقوع في فخ الفقاعة عند انكماشها في النهاية.

عيوب ومخاطر الاستثمار في الفقاعة العقارية

في حين أن فقاعات العقارات قد تُحقق مكاسب قصيرة الأجل، إلا أنها تُسبب أيضًا جوانب سلبية كبيرة. يتمثل أحد المخاوف الرئيسية في ارتفاع خطر انهيار سوق الإسكان. فعندما تنفجر الفقاعة، قد تنخفض قيم العقارات بسرعة، مما يُفقد المكاسب.

يؤدي هذا الانهيار المفاجئ إلى أزمة مالية للمستثمرين وأصحاب المنازل. قد يجد الكثيرون أنفسهم يمتلكون عقارات بقيمة أقل من سعر شرائها. تُشكل هذه الظاهرة، المعروفة باسم "الغرق"، تحديًا ماليًا خطيرًا.

قد يتضرر الاقتصاد عمومًا أيضًا. فالانهيار قد يؤدي إلى زيادة حالات حبس الرهن العقاري، مما يضر بالأفراد والمجتمعات على حد سواء. ومع حبس الرهن العقاري على المنازل، قد تشهد الأحياء تدهورًا في أوضاع العقارات، مما يؤثر على استقرار السوق بشكل عام.

تبرز مخاطر الاستثمار أيضًا في هذه البيئات. تتفشى المضاربة في السوق، مما يُغذي تباين الأسعار والنمو غير المستدام. قد يتخذ العديد من المستثمرين قراراتهم بناءً على المبالغة في المبالغة بدلًا من التحليل المالي السليم.

علاوةً على ذلك، قد تؤدي تداعيات الفقاعة العقارية إلى تشديد ممارسات الإقراض. وقد تُشدّد المؤسسات المالية معايير الائتمان في سعيها للحد من خسائرها. وقد يُصعّب هذا التحوّل على المشترين المحتملين الحصول على التمويل.

قد تتبع الركودات الاقتصادية فترات من الركود، وتمتد آثارها إلى قطاعات مختلفة. وكثيرًا ما تشهد قطاعات البناء والخدمات المصرفية وتجارة التجزئة آثارًا متتالية. وقد يؤدي فقدان رأس المال والثقة إلى تثبيط إنفاق المستهلكين، مما يؤثر على الناتج المحلي الإجمالي.

- خطر انهيار سوق الإسكان

- احتمالية غرق أصحاب المنازل

- زيادة حالات الحجز العقاري والتأثيرات المجتمعية

- التأثيرات الاقتصادية المتتالية عبر القطاعات

- ممارسات الإقراض والائتمان الأكثر صرامة

إن فهم هذه العيوب يُساعد المستثمرين على الاستعداد بشكل أفضل. يتطلب تجنب المخاطر تحليلًا دقيقًا للسوق والتركيز على استراتيجيات طويلة الأجل. وبذلك، يُمكن للمستثمرين اجتياز الأسواق غير المستقرة بثقة أكبر.

انهيار سوق العقارات: ماذا يحدث عندما تنفجر الفقاعة؟

يمكن أن يكون لانهيار سوق العقارات عواقب وخيمة. فعندما تنفجر الفقاعة العقارية، يؤدي ذلك إلى انخفاض حاد وسريع في أسعار العقارات. ويخلق هذا الانخفاض المفاجئ حالة من الفوضى المالية لأصحاب المنازل والمستثمرين على حد سواء.

قد يواجه أصحاب المنازل انخفاضًا في قيمة ممتلكاتهم، حيث يتجاوز قرضهم العقاري قيمة منزلهم. قد يؤدي هذا الوضع إلى زيادة حالات حبس الرهن، إذ لم يعد بإمكانهم سداد أقساط قروضهم. وبدورها، قد تُغرق عمليات حبس الرهن السوق بعقارات بأسعار مخفضة، مما يدفع الأسعار إلى مزيد من الانخفاض.

لا يقتصر التأثير على مالكي العقارات فحسب، إذ تتكبد البنوك والمؤسسات المالية خسائر بسبب عدم سداد القروض. وقد يؤدي هذا إلى تشديد الائتمان، مما يُصعّب الحصول على قروض عقارية أو إعادة تمويل القروض القائمة.

قد تحدث خسائر في الوظائف، لا سيما في القطاعات المرتبطة ارتباطًا وثيقًا بالعقارات. وتنخفض وظائف البناء مع توقف المشاريع الجديدة. كما قد يتأثر قطاعا التجزئة والخدمات سلبًا مع انخفاض إنفاق المستهلكين.

لا ينبغي الاستهانة بالتأثير النفسي. فانهيار السوق غالبًا ما يُضعف ثقة المستهلك، مما يؤثر على قطاعات اقتصادية أخرى. وقد يُقلل الناس من إنفاقهم، ويزيدون من مدخراتهم خوفًا من مستقبل غامض.

- انخفاض حاد في أسعار العقارات

- زيادة عمليات الحجز العقاري وإغراق السوق

- تشديد شروط الائتمان

- فقدان الوظائف في قطاع البناء والقطاعات ذات الصلة

- انخفاض ثقة المستهلك والإنفاق

باختصار، يمكن لانهيار سوق الإسكان أن يُدمر ماليات الأفراد والاقتصاد ككل. وتمتد آثاره لتشمل كل شيء، من القطاع المصرفي إلى التوظيف. ويمكن أن يُساعد فهم هذه الديناميكيات الأفراد والمستثمرين على الاستعداد لهذه الآثار، وربما التخفيف منها.

كيفية اكتشاف الفقاعة العقارية: نصائح عملية

إن التعرّف المُبكر على الفقاعة العقارية يُمكن أن يُجنّب الخسائر المالية. قد لا تكون العلامات واضحة دائمًا، ولكن بعض المؤشرات الرئيسية يُمكن أن تُساعد. بمراقبة هذه الإشارات، يُمكن للمستثمرين ومُشتري المنازل تجنّب مخاطر انفجار الفقاعة العقارية.

من المؤشرات المهمة الارتفاع السريع في أسعار العقارات. إذا تجاوزت الأسعار نمو الدخل أو النمو الاقتصادي المحلي، فقد يشير ذلك إلى فقاعة اقتصادية. من الضروري مقارنة نمو الأسعار بمقاييس اقتصادية أخرى.

من المؤشرات الأخرى الشراء المضاربي. فعندما يشتري الناس المنازل بهدف البيع السريع والربح، فهذا يدل على انتشار المضاربة. وقد يؤدي هذا السلوك إلى ارتفاع الأسعار إلى مستويات غير قابلة للاستمرار.

تُشير مستويات الديون المرتفعة في سوق العقارات أيضًا إلى وجود مشكلة. فإذا اعتمد الأفراد أو المطورون العقاريون بشكل كبير على الاقتراض، يزداد خطر التخلف عن السداد، خاصةً إذا ساءت الأوضاع الاقتصادية.

تعرف على خطوات الحصول على الجنسية التركية

السياسات الحكومية التي تشجع على تيسير الائتمان أو خفض أسعار الفائدة قد تُفاقم فقاعةً اقتصادية. ويمكن لرصد تغيرات السياسات أن يُقدم فهمًا أعمق للتحولات المحتملة في السوق.

- ارتفاع أسعار العقارات بسرعة

- سلوكيات الشراء المضاربية

- مستويات الديون المرتفعة في السوق

- السياسة الحكومية وتيسير الائتمان

البقاء على اطلاع ويقظة يُساعد على توقع الفقاعة العقارية. بملاحظة هذه المؤشرات العملية، يُمكن للمستثمرين اتخاذ قرارات مدروسة وتقليل تعرضهم لتقلبات السوق.

استراتيجيات لتجنب مخاطر الفقاعة العقارية

يتطلب الاستثمار في العقارات تخطيطًا استراتيجيًا، لا سيما في ظل المخاطر المحتملة لالفقاعة العقارية. ويمكن لبعض الاستراتيجيات أن تساعد في تقليل المخاطر وضمان الاستقرار في الأسواق المتقلبة.

أولاً، ركّز على استراتيجيات الاستثمار طويلة الأجل. بإعطاء الأولوية للنمو طويل الأجل على المكاسب قصيرة الأجل، يستطيع المستثمرون تجاوز تقلبات السوق دون خسائر فادحة.

يُعدّ التنويع استراتيجيةً أساسيةً أخرى. وزّع استثماراتك على أنواع أصول ومواقع جغرافية مختلفة. هذا يُخفّف من تأثير أيّ تباطؤ في أيّ سوق.

من الضروري الاطلاع على المؤشرات الاقتصادية. فمن خلال مراقبة أسعار الفائدة، وإحصاءات التوظيف، واتجاهات عرض المساكن، يمكن للمستثمرين توقع تغيرات السوق وتعديل استراتيجياتهم وفقًا لذلك.

بالإضافة إلى ذلك، تجنب الإفراط في الاستدانة. فالحفاظ على مستويات ديون منخفضة يقلل من خطر الضائقة المالية في حال تراجع السوق. استثمر فقط ما يمكنك تحمل خسارته.

من الضروري تطوير فهم متين لديناميكيات السوق المحلية. فكل سوق يتصرف بشكل مختلف، متأثرًا بعوامل فريدة. ويمكن للرؤى المحلية أن تساعد في اتخاذ خيارات استثمارية حكيمة.

- إعطاء الأولوية للاستراتيجيات طويلة المدى

- تنويع الاستثمارات

- مراقبة المؤشرات الاقتصادية

- الحد من الرفع المالي

- فهم الأسواق المحلية

يمكن أن يُسهم اعتماد هذه الاستراتيجيات في التخفيف من المخاطر المرتبطة بالفقاعة العقارية. ومن خلال التركيز على ممارسات الاستثمار المستدامة، يُمكن للمستثمرين التعامل بشكل أفضل مع تعقيدات سوق الإسكان وحماية مستقبلهم المالي.

دور الحكومة والسياسة في فقاعات العقارات

تؤثر السياسات الحكومية بشكل كبير على اتجاهات سوق العقارات. فالتدابير التنظيمية قد تُكبح جماح فقاعات العقارات أو تُسهم فيها. وفهم هذه الأدوار يُساعد المستثمرين على التنبؤ بتحولات السوق والاستجابة لها.

على سبيل المثال، تؤثر السياسات التي تؤثر على أسعار الفائدة بشكل مباشر على القدرة على تحمل تكاليف السكن. يمكن لانخفاض أسعار الفائدة أن يحفز الطلب، مما يؤدي أحيانًا إلى تأجيج فقاعات اقتصادية. إضافةً إلى ذلك، قد تشجع السياسات الضريبية أو تثني الاستثمارات المضاربة، مما يؤثر على ديناميكيات السوق.

يمكن للحكومات أن تنفذ إجراءات محددة لمنع الفقاعات أو التخفيف من حدتها:

- تشديد معايير الإقراض للحد من الاقتراض المحفوف بالمخاطر

- تعديل أسعار الفائدة لإدارة الطلب

- تطبيق الضرائب التي تمنع الاستثمارات المضاربة

تهدف هذه التدابير إلى تعزيز استقرار سوق الإسكان من خلال التحكم في العوامل المؤدية إلى فقاعات السوق. يولي المستثمرون المطلعون اهتمامًا بالغًا لتغيرات السياسات، متوقعين كيف يمكن لهذه التحولات أن تؤثر على سوق العقارات. إن فهم أدوار الحكومة يُمكّنهم من اتخاذ قرارات استثمارية أكثر وعيًا.

الجانب النفسي: معنويات السوق والمضاربة

تلعب نفسية المستثمرين دورًا حيويًا في تشكّل فقاعات العقارات. فمشاعر السوق قد تدفع الأسعار إلى مستويات أعلى بكثير من قيمتها الفعلية. وعندما تسود الثقة في الأسعار التي ترتفع باستمرار، غالبًا ما يتبع ذلك عمليات شراء مضاربة.

يحدث الشراء المضاربي عندما يشتري المشترون العقارات لبيعها بسرعة لتحقيق ربح. هذا السلوك يُولّد طلبًا زائفًا. ومع تزايد عدد المستثمرين، تستمر الأسعار في الارتفاع، وغالبًا ما يكون ذلك غير مستدام.

تشمل العوامل النفسية الرئيسية في تكوين الفقاعات ما يلي:

- الثقة المفرطة في نمو السوق

- الخوف من فقدان الأرباح المحتملة

- عقلية القطيع تؤدي إلى عمليات شراء جماعية

يمكن لهذه العوامل النفسية أن تُضخّم قيم العقارات بسرعة. ومع ذلك، بمجرد أن تتغير المشاعر، قد تنفجر هذه الفقاعة، مما يؤدي إلى انخفاضات سريعة في الأسعار. يدرك المستثمرون الأذكياء هذه الأنماط، ويستخدمونها لتوقع تصحيحات السوق المحتملة. إن فهم الجوانب النفسية للعقارات أمرٌ بالغ الأهمية لتقليل المخاطر وتجنب الخسائر المالية.

التكنولوجيا والبيانات: التنبؤ بالفقاعات وفهمها

لقد أحدث تطور التكنولوجيا نقلة نوعية في تحليل العقارات. فالبيانات الضخمة ونماذج الذكاء الاصطناعي تُوفر الآن رؤىً لم تكن متاحةً من قبل. تُساعد هذه الأدوات في التنبؤ بتحولات السوق المحتملة.

يمكن لتحليلات البيانات تتبع مختلف المؤشرات الاقتصادية آنيًا. يوفر هذا النهج ميزة في رصد المؤشرات المبكرة للفقاعة الاقتصادية. تُحلل خوارزميات التعلم الآلي الأنماط التي قد يغفلها البشر، مما يُعزز دقة التنبؤ.

وتشمل الأدوات التكنولوجية الرئيسية ما يلي:

- التحليلات التنبؤية لاتجاهات السوق

- الخوارزميات التي تحدد أنماط التسعير

- التصور البياني للبيانات لفهم المعلومات المعقدة

تُمكّن هذه التطورات المستثمرين من اتخاذ قرارات مبنية على البيانات. ومن خلال تقييم الاتجاهات والأنماط، تُساعد التكنولوجيا في فهم ديناميكيات الفقاعة. ويمكن أن يُؤدي هذا الفهم إلى استراتيجيات استثمارية أكثر وعيًا، مما يُساعد في تخفيف المخاطر. ومع تطور القطاع، يُصبح الاستفادة من التكنولوجيا أمرًا أساسيًا في التعامل مع تعقيدات سوق العقارات.

الخلاصة: بناء مستقبل استثماري أكثر أمانًا

يُعد فهم تعقيدات فقاعات العقارات أمرًا بالغ الأهمية. فالمستثمر المُلِم بالأمور أقل عرضة للوقوع فريسة للمضاربة. تُساعد هذه المعرفة على خوض غمار سوق العقارات بثقة.

يُقلل تطبيق استراتيجيات مدروسة من التعرض للمخاطر المحتملة. غالبًا ما تُحقق مناهج الاستثمار طويلة الأجل عوائد أكثر استقرارًا. كما يُعزز التنويع في أنواع الأصول المختلفة الحماية من تقلبات السوق.

الاستباقية أمرٌ بالغ الأهمية. فمراقبة المؤشرات الاقتصادية ومواكبة اتجاهات السوق تُعزز المرونة. ويمكن للتثقيف في هذه المجالات أن يُعزز قدرة المستثمر على اتخاذ قرارات سليمة.

من خلال الاستفادة من التطورات التكنولوجية والتحليلات التقليدية، يُمكن ضمان مستقبل متين. هذا النهج المتوازن يضمن رحلة استثمارية أكثر استدامةً وأمانًا. ومع استمرار تطور سوق العقارات، يبقى الاطلاع على أحدث التطورات حجر الزاوية للنجاح.

التنويع الجغرافي - التركيز على العوائد الإيجارية - اختيار المواقع الاستراتيجية - تجنب الديون المفرطة - تعاون مع مستشارين متخصصين مثل Binaa Investment

المصادر والمراجع